Πώς πλήττεται η μεσαία τάξη και κατ΄επέκταση η μεγαλύτερη κατανάλωση, η παραγωγή και η αναπτυξιακή πορεία της χώρας

Η τελευταία μελέτη της Μονάδας Οικονομικής Ανάλυσης και Έρευνας της Eurobank με τίτλο «Πληθωρισμός και Φορολογική Επιβάρυνση των Νοικοκυριών» αναδύει ένα από τα λιγότερο συζητημένα, αλλά ιδιαίτερα κρίσιμα – όπως τα χαρακτηρίζει – ζητήματα της ελληνικής οικονομίας, ειδικά σε μία εποχή ακρίβειας, με έντονες πληθωριστικές πιέσεις και ρευστά επιτόκια: την ανάγκη τιμαριθμοποιημένης φορολογικής κλίμακας.

Σύμφωνα με τα στοιχεία της μελέτης που υπογράφουν οι κ.κ. Δρ. Τάσος Αναστασάτος, Επικεφαλής Οικονομολόγος, Δρ. Θεόδωρος Ράπανος, Ερευνητής Οικονομολόγος και Δρ. Θεόδωρος Σταματίου, Ανώτερος Οικονομολόγος, αναδεικνύται μια όχι τόσο ορατή, αλλά βαθιά δημοσιονομική παγίδα: Η έμμεση αύξηση της φορολογίας με ο,τι αυτό συνεπάγεται για τις τσέπες των νοικοκυριών, επειδή δεν έχει προηγηθεί τιμαριθμοποίηση.

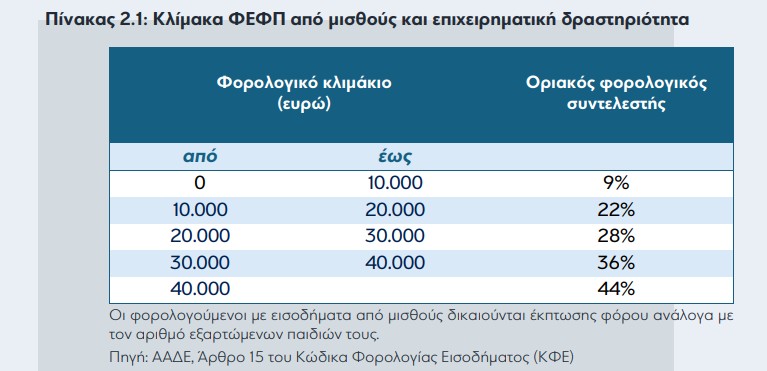

Πιο συγκεκριμένα, η μεγάλη πλειοψηφία του φορολογητέου εισοδήματος των φυσικών προσώπων στην Ελλάδα (σχεδόν το 70% το 2023) προέρχεται από μισθωτές υπηρεσίες και συντάξεις, με την επιχειρηματική δραστηριότητα –σε μεγάλη απόσταση– να έχει τη δεύτερη μεγαλύτερη συνεισφορά (9%). Για κάθε 5 ευρώ εισοδήματος που δηλώνουν τα φυσικά πρόσωπα, τα 4 από αυτά υπάγονται στην κλίμακα φορολογίας εισοδήματος των μισθωτών, η οποία είναι έντονα προοδευτική, υπογραμμίζει η έρευνα.

Μία παρενέργεια των προοδευτικών συστημάτων, όπως το ελληνικό είναι η λεγόμενη «ολίσθηση κλιμακίου», δηλαδή η αυτόματη αύξηση της φορολογικής επιβάρυνσης των νοικοκυριών, η οποία είναι εντονότερη σε περιόδους υψηλού πληθωρισμού στο βαθμό στον οποίο η φορολογική κλίμακα δεν τιμαριθμοποιείται: Τυχόν αυξήσεις, δηλαδή στα ονομαστικά εισοδήματα που μπορεί απλώς να αντισταθμίζουν μέρος της απώλειας της αγοραστικής τους δύναμης λόγω της αύξησης του επιπέδου των τιμών, ενδέχεται να οδηγήσουν τους φορολογούμενους σε υψηλότερα φορολογικά κλιμάκια αυξάνοντας δυσανάλογα το φόρο που πληρώνουν, ακόμα και αν το πραγματικό τους εισόδημα έχει μειωθεί.

Ευνεπακόλουθα, η μη τιμαριθμοποίηση της φορολογικής κλίμακας αποτελεί μια μορφή πληθωριστικού φόρου, η οποία ενισχύει τα φορολογικά έσοδα του Κράτους ενώ παράλληλα μειώνει τη συνολική ζήτηση, συγκρατώντας τις πληθωριστικές πιέσεις, σχολιάζει η μελέτη.

Τα βασικά σενάρια της μελέτης

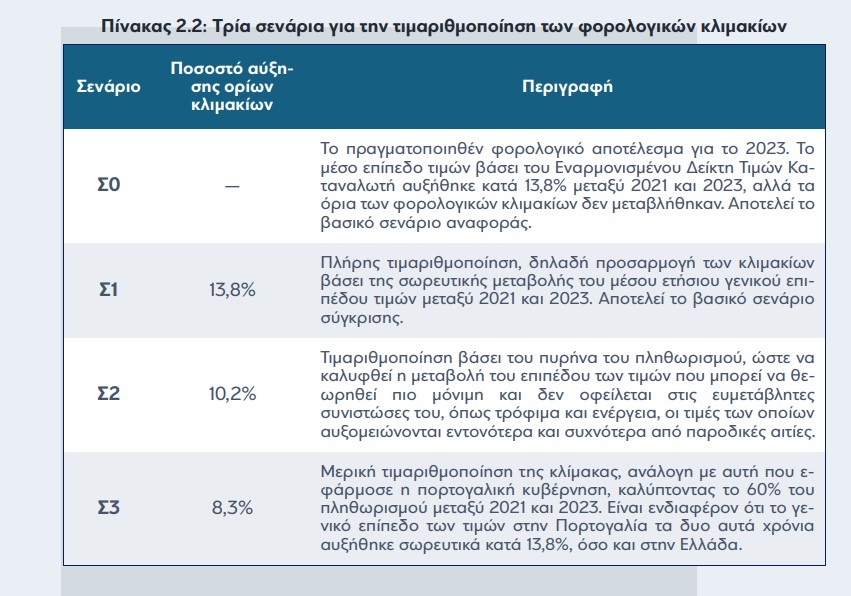

Η μελέτη εξετάζει σε βάθος τρία σενάρια τιμαριθμοποίησης που εστιάζουν σε τέσσερις τομείς. Πρόκειται για

1. Ποσοτική εκτίμηση

Η φορολογική επιβάρυνση των εισοδημάτων από μισθωτές υπηρεσίες, συντάξεις και επιχειρηματική δραστηριότητα αυξήθηκε από 9,9% το 2021 σε 11,1% το 2023. Από αυτή την αύξηση, το 37% αποδίδεται στη μη τιμαριθμοποίηση της κλίμακας. Αν η κλίμακα είχε πλήρως προσαρμοστεί στον πληθωρισμό: Τα φορολογικά έσοδα θα ήταν 9,2% χαμηλότερα το 2023. Η απώλεια για το κράτος ανέρχεται στα €810 εκατ. και εκτιμάται ότι θα φτάσει σχεδόν το €1 δισ. το 2025.

Ακόμα και σε αυτό το σενάριο, το πρωτογενές πλεόνασμα παραμένει άνω του 2% του ΑΕΠ, διατηρώντας τη δημοσιονομική σταθερότητα.

2. Επίδραση στα διαθέσιμα εισοδήματα

Η μη τιμαριθμοποίηση δεν επηρεάζει ισότιμα όλους: Στους μισθωτούς και συνταξιούχους, εξηγεί ολόκληρη την αύξηση της φορολογικής τους επιβάρυνσης κατά 0,9 ποσοστιαίες μονάδες (π.μ.) μεταξύ 2021 και 2023. Στους ελεύθερους επαγγελματίες, μόνο το 16% της αντίστοιχης αύξησης (1,1 π.μ.) αποδίδεται στο ίδιο φαινόμενο. Η διαφορά οφείλεται στο ότι τα εισοδήματα από μισθωτές υπηρεσίες υπόκεινται σε έντονα προοδευτική φορολόγηση, ενώ τα επιχειρηματικά σε χαμηλότερους συντελεστές και μεγαλύτερη ευελιξία στον υπολογισμό τους.

3. Διαφοροποίηση των επιπτώσεων ανά εισοδηματικό κλιμάκιο

Η επιβάρυνση δεν είναι γραμμική: Οι μισθωτοί μεταξύ 40ου και 70ου εκατοστημορίου θα πλήρωναν 19% έως 32% λιγότερο φόρο με πλήρη τιμαριθμοποίηση. Με μερική προσαρμογή (τύπου Πορτογαλίας), η ελάφρυνση κυμαίνεται από 11% έως 22%. Χαμηλόμισθοι δεν επηρεάζονται, καθώς ήδη δεν πληρώνουν φόρο. Υψηλόμισθοι θα είχαν οριακό όφελος (έως 12%).

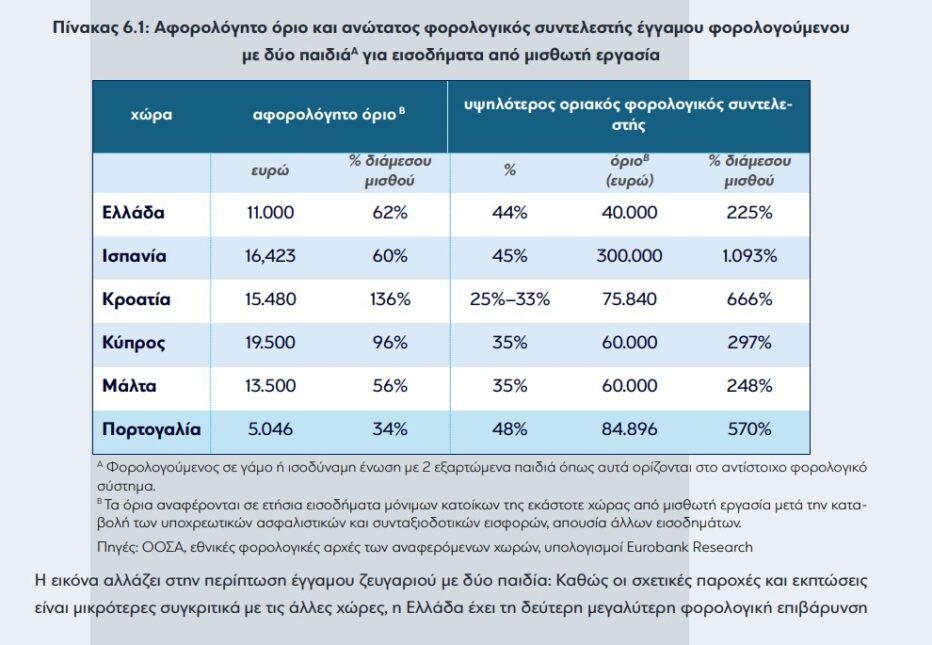

4. Διεθνής σύγκριση: Πού βρίσκεται η Ελλάδα;

Σύμφωνα με τα συγκριτικά στοιχεία: Η φορολογική επιβάρυνση για έναν άγαμο μέσο μισθωτό στην Ελλάδα είναι 14,1%, στον μέσο όρο του ευρωπαϊκού Νότου. Όμως, για ένα έγγαμο ζευγάρι με δύο παιδιά, η συνολική επιβάρυνση (συμπεριλαμβανομένων των ασφαλιστικών εισφορών) είναι η υψηλότερη μεταξύ των χωρών του δείγματος. Το ανώτατο φορολογικό όριο στην Ελλάδα ενεργοποιείται στο 225% του διάμεσου μισθού, όταν σε άλλες χώρες κυμαίνεται έως και στο 1.093%.

Το δημοσιονομικό «αντίβαρο»: Η κατάργηση της εισφοράς αλληλεγγύης

Η μελέτη συγκρίνει τις επιπτώσεις της μη τιμαριθμοποίησης με την κατάργηση της εισφοράς αλληλεγγύης. Παρά το γεγονός ότι και τα δύο μέτρα είναι δημοσιονομικά ισοδύναμα, έχουν πολύ διαφορετικές κοινωνικές επιπτώσεις:

- Η κατάργηση της εισφοράς ωφελεί κυρίως τα ανώτερα εισοδηματικά στρώματα.

- Η τιμαριθμοποίηση θα ανακούφιζε κυρίως τα μεσαία.

Ενδεικτικά, ένας μισθωτός στο διάμεσο της κατανομής θα είχε έως και 41% χαμηλότερο φόρο με πλήρη τιμαριθμοποίηση, αντί της κατάργησης της εισφοράς.

Προτάσεις

Η Eurobank καταθέτει τρία βασικά σενάρια πολιτικής για την αντιμετώπιση του φαινομένου: αυτόματη τιμαριθμική αναπροσαρμογή των φορολογικών ορίων. Ενας τέτοιος κανόνας θα παρείχε σταθερότητα και προβλεψιμότητα, αυξάνοντας τη βιωσιμότητα του φορολογικού συστήματος μακροπρόθεσμα. Στον αντίποδα θα στερείτο ευελιξίας και θα υπαγόρευε αποφάσεις βάσει στοιχείων της προηγούμενων περιόδων, με πιθανές αρνητικές συνέπειες για τη δημοσιονομική ισορροπία. Εναλλακτικά προτείνεται η στοχευμένη προσαρμογή σε συγκεκριμένα κλιμάκια ή αφορολόγητο. Στα θετικά αναφέρεται η προστασία των χαμηλότερων εισοδημάτων, όμως σύμφωνα με τους συγγραφείς δεν λύνεται το πρόβλημα των μεσαίων στρωμάτων. Ευέλικτο θεσμικό πλαίσιο προσαρμογής: Όπως αναφέρουν οι μελετητές μια ενδιάμεση λύση αποτελεί το ευέλικτο σχήμα (forward-looking), καθώς σταθμίζει μη δημοσιονομικούς στόχους και αναπτυξιακές ανάγκες, πλην όμως μπορεί να λειτουργήσει σε συνδυασμό με άλλες φορολογικές παρεμβάσεις.

Επιπλέον, η μελέτη προτείνει:

- Μείωση φορολογικών συντελεστών σε στοχευμένες ομάδες.

- Φορολογικές εκπτώσεις βάσει κοινωνικών/οικονομικών χαρακτηριστικών.

- Ενίσχυση κινήτρων για εργασία υψηλής προστιθέμενης αξίας και αποταμίευση.

Συμπερασματικά, η μη τιμαριθμοποίηση της φορολογικής κλίμακας συνιστά έναν «σιωπηλό» πληθωριστικό φόρο, που πλήττει ιδιαίτερα τους μισθωτούς της μεσαίας τάξης – δηλαδή το κομμάτι του πληθυσμού που στηρίζει την κατανάλωση, την παραγωγή και την αναπτυξιακή πορεία της χώρας. Η δομική μεταρρύθμιση του φορολογικού συστήματος μέσω ευέλικτης τιμαριθμικής προσαρμογής μπορεί να λειτουργήσει ως καταλύτης για ένα πιο δίκαιο, παραγωγικό και διαφανές φορολογικό πλαίσιο, ευθυγραμμισμένο με τις πραγματικές οικονομικές ανάγκες της χώρας.

Δημοφιλή

Θλίψη στο Ηράκλειο για τον χαμό του αγαπητού Στέλιου Πετσαλάκη

Ηράκλειο: Εντοπίστηκε απαγχονισμένος πασίγνωστος γιατρός

Κακοκαιρία Erminio: Πού θα κλείσουν τα σχολεία για 48 ώρες

Διπλή τραγωδία στην Κρήτη: Θλίψη και προβληματισμός από δύο αυτοχειρίες μέσα σε λίγες ώρες

ΠΑΣΟΚ: Όλα τα ονόματα και οι σταυροί στη νέα Κεντρική Επιτροπή, πρώτος ο Λευτέρης Καρχιμάκης

Μεσαρά: Τεράστια θλίψη για τον πρόωρο χαμό του αγαπητού Άγγελου

Ηράκλειο: Συναγερμός για φωτιά στην Αμμουδάρα - Έγιναν "παρανάλωμα" αυτοκίνητα

Θλίψη τον θάνατο του επιχειρηματία Μηνά Καλουδάκη

Προβλέψεις εβδομάδας 30 Μαρτίου - 5 Απριλίου 2026 για τα ζώδια